Care sunt diferențele dintre BPJS Health și Private Insurance?

Majoritatea oamenilor ar putea crede că BPJS Kesehatan va înlocui existența asigurărilor private. De fapt, până acum produsele private de asigurări de sănătate, de asemenea, au încă mulți entuziaști. Atât BPJS Health, cât și asigurările private, ambele au propriile beneficii. Următoarea este diferența dintre BPJS Health și asigurările private pe care trebuie să o cunoașteți.

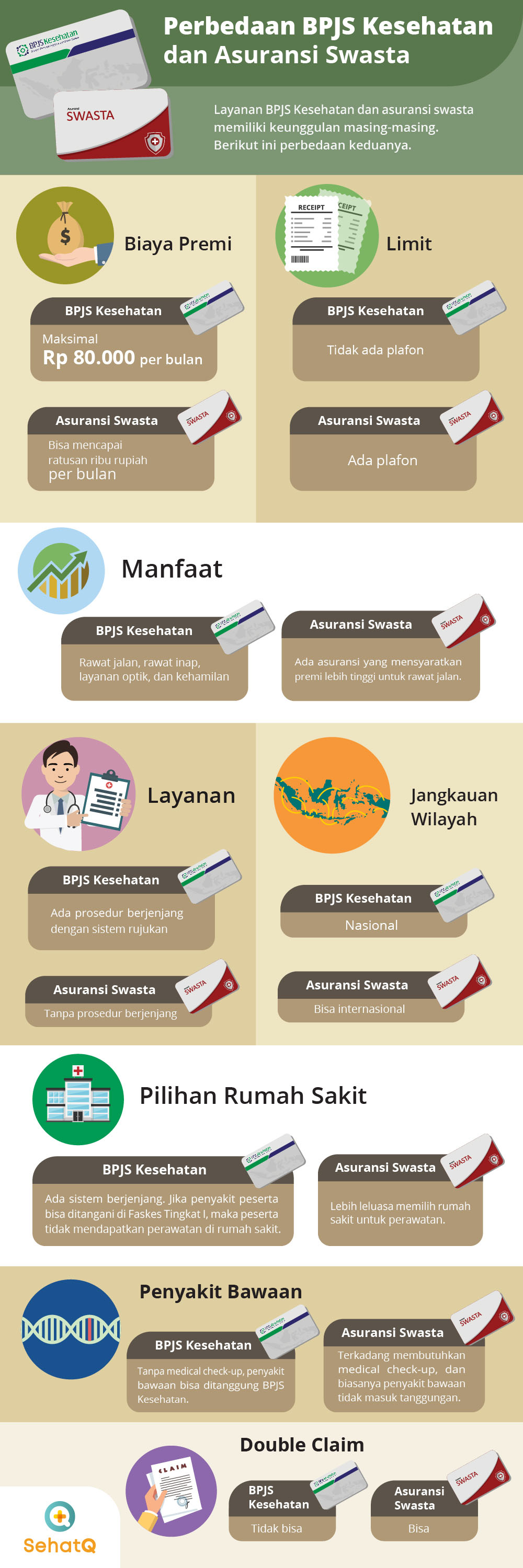

1. Taxa Premium

Sănătate BPJS:

Costurile primelor reprezintă suma contribuțiilor care trebuie plătite în fiecare lună, pentru a beneficia de servicii medicale gratuite, fie prin utilizarea asigurărilor de sănătate BPJS, fie private. Cu toate acestea, aceste două asigurări au o diferență destul de izbitoare. Cea mai mare primă pentru calitatea de membru BPJS Health este de 80.000 IDR.Asigurare privata:

Dacă BPJS Kesehatan are cel mai mare cost de 80.000 Rp, atunci nu este cazul asigurării private de sănătate. În general, costurile care trebuie suportate pentru asigurarea de sănătate sunt destul de costisitoare, ajungând la sute de mii pe lună.2. Tavan

Sănătate BPJS:

BPJS Health nu stabilește limite sau plafoane. Trebuie doar să urmați procedura stabilită. De exemplu, alegerea unei camere de spitalizare în funcție de clasa selectată.Asigurare privata:

Între timp, asigurările private de sănătate aplică o limită limită. Adică, dacă participantul trebuie să fie internat în spital, taxa amânată se bazează pe limita maximă care a fost stabilită.3. Beneficii

Sănătate BPJS:

Deși costurile suportate sunt destul de ieftine, BPJS Kesehatan are încă facilități mai bune. Inclusiv ambulatoriu, spitalizare, servicii optice, controale de sarcină, până la naștere.Asigurare privata:

Majoritatea asigurărilor private nu diferă prea mult de BPJS Health, în ceea ce privește furnizarea de beneficii. Cu toate acestea, există și asigurări care solicită participanților să plătească înapoi taxele de primă, care sunt destul de scumpe, dacă doresc să beneficieze de unități de ambulatoriu.4. Alegerea spitalelor

Sănătate BPJS:

Participanții la BPJS pot fi supuși unui tratament numai în instituțiile de sănătate care au devenit parteneri. În plus, BPJS utilizează un sistem de unități sanitare pe niveluri.Asigurare privata:

Între timp, asigurările private vor oferi, în general, flexibilitate în alegerea unui spital. Cu toate acestea, unii asigurători privați acoperă numai serviciile de tratament la spitalele partenere.5. Serviciu

Sănătate BPJS:

Pentru servicii, BPJS este destul de complicat și complicat. Când sunteți bolnav, trebuie mai întâi să vizitați o unitate sanitară de Nivel I (Faskes), cum ar fi puskesmas sau clinică. Dacă nu poate fi tratată acolo, puteți solicita doar trimitere către o unitate medicală avansată, cum ar fi un spital.Asigurare privata:

Cu asigurarea privată, nu trebuie să treci printr-o procedură complicată. Participanții pot merge direct la spital pentru tratament.6. Boli congenitale ereditare

Sănătate BPJS:

În BPJS Kesehatan, nu există nicio discriminare. Tratamentul tuturor bolilor, inclusiv bolilor congenitale și noi, va fi acoperit de BPJS.Asigurare de sanatate:

Între timp, la asigurările de sănătate, participanții trebuie să facă următoarele: control medical. Dacă se dovedește că viitorul participant are o boală congenitală, în general, asigurarea privată nu va acoperi boala.7. Limitele Teritoriului

Sănătate BPJS:

BPJS Health este o asigurare națională. Deci, dacă sunteți obligat să faceți tratament în străinătate, va trebui să plătiți singur.Asigurare privata:

Dacă sunteți bolnav și se întâmplă să vă aflați în străinătate, puteți beneficia de asigurarea dumneavoastră de sănătate. Majoritatea asigurărilor private pot acoperi într-adevăr participanții care pleacă în străinătate.8. Revendicare dublă

Sănătate BPJS:

BPJS Health nu oferă facilități dubla revendicare. De exemplu, dacă sunteți bolnav și sunteți plătit pentru asigurarea de birou, atunci nu veți mai primi daune de la BPJS.Asigurare privata:

În timp ce asigurări private, participanții pot face dubla revendicare. În cazul în care boala și costurile sunt amânate de asigurarea de birou, puteți solicita o despăgubire de la compania de asigurări.